이전 글1에서 이어지는 글입니다. 이전 글에서는 집합상가에서 업종 미지정 점포에도 업종제한 의무가 인정될 수 있다고 본 판결 사례를 알아봤습니다. 이번 글에서는 약국 업종제한 위반으로 손해배상 청구 금액을 산정하는 과정을 주로 살펴보겠습니다.

쟁점 – 손해배상 금액 계산 방법: 업종제한 위반한 301호 약국

(1) 301호 약국→101호 약국 – 손해배상 액수 산정

301호 약국은 업종제한 의무를 위반하였으므로 101호 약국에게 손해배상을 해야합니다. 손해배상 액수 계산이 쟁점입니다.

구체적인 사실관계는 이전 글(쟁점)에 있습니다. 참고로, 상가 호수는 임의로 101호, 301호로 표시하였습니다.

(2) 101호, “301호 매출 전부 손해배상” 주장

101호는 301호가 업종제한 의무를 위반하고 얻은 매출액 전부를 손해배상 금액 계산에 넣어야 한다고 주장합니다.

301호 매출액에서 사업경비를 제외한2 돈을 전부 배상하라는 것입니다.

(3) 301호, “301호 덕분에 생긴 이익은 빼야” 반박

반면에 301호는 301호가 새로 발생시킨 매출이나, 101호가 301호 덕에 절감한 비용은 빼야 한다고 반박합니다.

① 301호 재고자산 가치

재고를 사용해서 매출을 얻었기 때문에 재고자산 가치는 손해에서 빼야 한다는 주장입니다.

약국은 개설3할 때 ‘약’을 채워야 합니다. 약국에서 ‘약 = 재고’ 입니다. 301호는 약국을 이전하면서 기존에 가지고 있던 약 9,000만원의 재고를 가지고 왔습니다.

② 301호가 유치한 정형외과에서 발생한 매출

301호는 약국을 개설하면서 직접 정형외과를 유치했습니다. 따라서 정형외과 처방전에서 발생한 매출은 101호의 손해가 아니라는 주장입니다.

약국 개설시에 직접 병원을 유치하는 일이 있습니다.4 301호 자기가 직접 유치한 병원에서 발생한 매출은 101호의 피해가 아니라는 논리입니다.

③ 301호 약국장의 근로소득

301호 매출에서 약국장이 직접 일한 가치는 빼야 한다는 주장입니다.

개인사업자는 사업소득을 계산할 때 사장의 근로소득을 따로 계산하지 않습니다. ‘개인’사업자는 사업소득이 곧 사장의 소득이기 때문입니다. 301호 매출액 전부를 손해로 보면 약국장이 그동안 일한 대가가 남지 않아서 부당하다는 논리입니다.

④ 101호 해고 근로자(근무약사, 직원) 인건비 절감

101호는 301호 약국이 들어서면서 근무약사 1명과 직원 1명을 해고했습니다. 따라서 101호가 근로자 비용을 절감한 만큼 손해에서 빼야 한다는 주장입니다.

301호 약국이 개설되면서 101호 약국의 매출이 상당히 줄었고, 101호는 함께 일하던 근무약사 1명과 직원 1명을 해고하였습니다. 따라서 101호는 근로자 비용을 절감하는 ‘이익’을 얻었으므로, 그만큼 손해배상에서 제외하겠다는 논리입니다.

판결 – 301호 매출액 전부 손해배상액수 계산에 포함

101호 O약국과 301호 C약국은 2018년부터 4년 넘는 기간 동안 수 차례 소송을 진행했습니다. 결과적으로 101호 O약국은 약국독점영업권을 인정받았고, 손해배상청구도 인정됐습니다. 이전 글에서 약국독점영업권에 대해 살펴봤고, 이번 글에서는 손해배상에 대해서 주로 살펴봅니다. 법원의 판결 이유와 결론은 다음과 같습니다.5

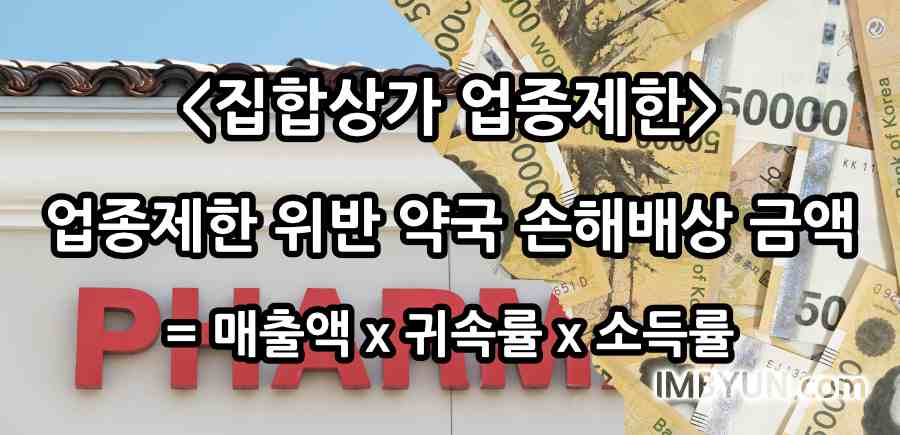

(1) 손해배상금 = 매출액 x 귀속비율 x 사업소득률

‘301호가 없었다면 101호가 얻었을 수익’이 손해배상할 돈이 됩니다. 계산은 301호의 매출에 ‘귀속비율’과 ‘사업소득률’을 곱하면 됩니다.

‘귀속비율’은 301호가 폐업하고 나서 301호의 매출을 101호가 흡수한 비율입니다.

‘사업소득률’은 301호가 개설되기 이전에 101호가 매출액에서 사업비용을 제외한 순수익률입니다.

(2) 손해배상금에서 뺄 수 있는 부분

301호가 약국을 이전하면서 가지고 온 재고자산의 가치는 손해배상금액에서 뺄 수 있습니다. 하지만 301호가 유치한 정형외과에서 발생한 처방전 매출, 301호 약국장의 근로소득, 101호 근로자 비용 절감 부분은 뺄 수 없습니다.

① 301호 기존 재고자산 가치 (O)

301호 약국이 이전하면서 들인 재고자산은 C상가에서 영업한 결과가 아닙니다. 따라서 301호 매출에서 재고자산 가치를 뺀 돈이 최종 ‘매출액’이 됩니다.

② 301호 유치 정형외과 발생 매출 (X)

301호가 정형외과를 유치해서 증가한 매출이 얼마나 되는지 알 수 없으므로 손해배상 계산에 고려할 수 없습니다.

또한, 301호는 자기가 유치한 정형외과라고 해서 그 정형외과에서 발행된 처방전에 의한 조제료 수입을 모두 독점할 수 없습니다(근거 없음).

③ 301호 약국장 자기 근로소득 (X)

301호 약국장은 자기가 직접 근로한 대가를 손해배상금액에서 뺄 수 없습니다.

채무불이행으로 손해를 발생시킨 가해자가 해당 채무불이행 행위를 위하여 지출한 비용과 같은 가해자 측의 사정은 채무불이행으로 인한 재산상의 손해액을 산정함에 고려할 대상이 아닙니다.

④ 101호 근로자 해고 절감 비용 (X)

301호가 업종제한을 위반한 사정과 101호가 근로자를 해고한 것은 서로 관련이 없습니다(증거 없음).

301호가 약국을 개설함에 따라서 101호가 근로자를 해고한 것이라는 인과관계를 인정할 수 없다는 의미입니다.

노트 – 상가 전체 약국 매출 늘렸지만⋯도로무익(徒勞無益)

경제적으로만 보면 301호 약국은 C상가의 약국 전체 매출을 증가시켰습니다.

하지만 업종제한 의무를 위반한 탓에 자기가 기여한(?) 부분을 인정받지 못한 결과가 됐습니다.

(1) C상가 전체 매출 변화

① 301호 약국 개설 전: 10억

301호 약국 개설 이전에 C상가에는 101호 약국만 영업했습니다. 101호 약국이 독점적으로 영업하면서 올린 매출은 연간 약 10억원이었습니다.

② 301호 약국 개설 후: 5억 + 10억

301호 약국 개설 이후, C상가의 약국 매출은 101호와 301호가 나누어 갖게 됩니다. 이때 101호는 연간 약 5억원을, 301호는 연간 약 10억원을 매출로 벌었습니다.

③ 301호 약국 폐업 후: 15억

소송에서 진 301호 약국은 결국 폐업했습니다. 이후 101호 약국은 단독으로 연간 약 15억원의 매출을 올리게 됐습니다.

(2) 영업제한 의무 위반한 탓에 정형외과 유치한 노력까지 사라져

결과적으로 301호는 C상가의 전체 약국 매출을 크게 늘렸지만, 이런 부분을 소송에서는 인정받지 못했습니다.

아마 301호가 유치한 정형외과에서 발행된 처방전 조제료 수입이 컸을 것으로 보입니다. 병원까지 유치하며 약국을 개설했지만, 도로무익(徒勞無益)6입니다.

- ‘[집합상가] “업종 지정 없이 후분양 받은 점포, 이미 지정된 ‘약국’ 영업 못 한다” 판결‘

- 사업소득률을 곱한

- 개국

- 추측이지만 301호는 자신이 직접 정형외과를 유치했고, 101호와는 층수가 다르고 거리도 멀기 때문에 상도에 어긋나지 않는다고 생각했을지 모릅니다.

- 이해의 편의를 위해 판결문의 표현을 순화한 부분이 있습니다.

- 죽 쒀서 개 준 꼴

![[판결] 유도분만중 태아곤란증으로 신생아 사망…의사 손해배상 책임](https://www.imbyun.com/wp-content/uploads/2022/12/221216-태안곤란증-의료과실-손해배상.jpg)

넘어져서 다친 어깨 손해배상책임, 퇴행성 오십견 vs 넘어져서 다친 것](https://www.imbyun.com/wp-content/uploads/2022/12/221218-가방-줄-잡아당겨-넘어져-손해배상-인과관계.jpg)