[서론]

‘[판결] 태아곤란증 출생 직후 사망…후유장해 보험금 못 받는다‘와 ‘[보험] 사고 후 사망으로 진행하는 과정에서 장해가 고정되었다면 상해보험금을 지급해야 (판결, 일시적 장해상태, 고의자살 관련)‘에서 공통된 쟁점이 “사망으로의 진행단계에서 거치게 되는 장해상태”에 관한 것이었다.

“사망으로의 진행단계에서 거치게 되는 장해상태”에 대한 판단은 상해사고와 상해사망사고 사이의 구분이나, 인과관계 판단에 있어 영향을 미치고 있는 모습이다.

[사안] 상해 → 장해상태 → 사망

논란이 되는 사례는 ‘① 상해‘가 ‘② 장해상태‘를 거쳐서 ‘③ 사망‘까지 이어지는 경우이다.

예컨대 ‘[보험] 사고 후 사망으로 진행하는 과정에서 장해가 고정되었다면 상해보험금을 지급해야 (판결, 일시적 장해상태, 고의자살 관련)‘는 ‘① 상해: 물에 빠진 사고‘로 뇌가 손상되어서 ‘② 장해상태: 뇌병변장애‘로 치료받다가 ‘③ 사망‘한 사안이었다.

[개념] ‘장해’에 관한 해석 – 일시적 vs 영구적

“사망으로의 진행단계에서 거치게 되는 장해상태”라는 개념은 ‘장해’에 대한 해석론에서 등장한 개념으로 보인다.

#1 대법원 판례 99다65752

2001년경 대한생명보험1의 채무부존재확인 사건에서 장해보험금에 대하여 “치료가 종결된 이후에도 피보험자에게 영구적인 장해가 남는 경우”에 보험금을 지급하는 것이라고 해석된 사례가 있다.(대법원 2001. 6. 26. 선고 99다65752 판결)

위 사건의 보험약관에서는 ‘장해’에 대하여 ‘치료가 종결’된 경우라거나 ‘영구적’이어야 한다고 규정하고 있지는 않았다.2 대법원의 해석론으로 ‘치료가 종결된 이후’에 ‘영구적’인 장해가 남는 경우이어야 한다는 요건이 도출되었다.

#2 대법원 판례 2007다17086

2007년에는 직접적으로 “사망으로의 진행단게에서 거치게 되는 일시적 장해상태”라는 문구가 판시되었다.(대법원 2007. 7. 26. 선고 2007다17086 판결)

대법원은 보험약관에서는 “장해”에 관하여 “재해로 인한 상해 또는 질병에 대하여 충분한 치료를 하였으나 완전히 회복하지 않고 증상이 고정되어 신체에 남아 있는 영구적인 정신 또는 육체의 훼손상태”로 규정하고 있다고 하면서, 사망으로의 진행단계에서 거치게 되는 일시적 장해상태는 위와 같은 보험약관상의 ‘장해’에는 해당되지 않는 것으로 해석하였다.

2000년 10월 체결된 보험계약에 관한 사안이었는데, 이 보험약관에서는 ‘장해’에 대한 구체적인 정의(“재해로 인한 상해 또는 질병에 대하여 충분한 치료를 하였으나 완전히 회복하지 않고 증상이 고정되어 신체에 남아 있는 영구적인 정신 또는 육체의 훼손상태”)가 있었고, 대법원은 이를 바탕으로 사망으로의 진행단계에서 거치게 되는 일시적 장해상태”는 약관상 ‘장해’에 포함되지 않는다고 해석한 것이다.

[쟁점] 후유장해 vs 사망

주요 쟁점은 ‘상해후유장해보험금’과 ‘상해사망보험금’ 사이의 관계이다. 전자는 ‘② 장해상태‘를 인정하여 ‘상해후유장해보험금’을 지급하는 경우이고, 후자는 ‘③ 사망‘으로 보아 ‘상해사망보험금’을 지급하는 경우이다.

상해후유장해담보와 상해사망담보를 모두 가입한 경우에는 피보험자는 ‘후유장해’와 ‘사망’이 모두 발생했으므로 두 보험금을 모두 청구하지만 보험회사는 ‘후유장해’는 일시적 상태이므로 ‘사망’에 대한 보험금만 지급해야 한다고 주장할 수 있다.

두 담보 중 하나만 가입한 경우라면 피보험자는 가입한 담보의 보험사고가 발생했다고 주장하는데 보험회사는 가입하지 않은 담보의 보험사고가 발생했다고 주장할 경우에 분쟁이 된다.

#1 최근 판례 서울중앙지방법원 2023. 8. 23. 선고 2021가합567889 판결

‘[보험] 사고 후 사망으로 진행하는 과정에서 장해가 고정되었다면 상해보험금을 지급해야 (판결, 일시적 장해상태, 고의자살 관련)‘에서 소개한 사례이다.

피보험자가 물에 빠져 심정지 상태가 되었는데, 심폐소생술에 성공하였으나 뇌손상을 입었다. 사고 후 6개월여 치료받은 후 뇌병변장애로 진단받았다. 그리고 다시 4개월여 후 객혈을 하다 사망했다. 직접사인은 ‘저산소증’이고, 직접사인의 원인은 ‘객혈’이었다.

법원은 피보험자가 ‘뇌병변장애’로 진단받았고 10개월 동안 뚜렷한 호전을 기대하기 어려운 상태였지만, 생존 기간이 매우 불확정적인 상태에 있다가 합병증이 발생하여 사망한 것이어서 뇌병변장애는 ‘사망으로의 진행단계에서 거치는 일시적 장해상태’라고 판단했다. 따라서 유가족은 피보험자의 ‘상해사망보험금’을 지급받을 수 있다고 판결됐다.3

#2 최근 판례 수원지방법원 평택지원 2023. 1. 12. 선고 2021가단66027, 2021가단68917 판결

[사안]

피보험자가 거주지 화장실에서 나오던 중 넘어져 거실 바닥에 머리를 부딪쳤다. 이로 인하여 외상성 경막하 출혈 등 상해를 입고 의식불명인 상태에서 혈종 제거를 위한 개두 수술을 받았지만 회복하지 못하였다.

피보험자는 의식을 회복하지 못한 채 인공호흡기에 의존하여 생명을 유지했지만, 사고 후 10개월여 만에 사망하였다. 사망진단서상 직접사인은 ‘폐렴’이고, 직접사인의 원인은 ‘외상성 뇌출혈, 뇌손상’이었고, 사망의 종류는 외인사로 기록됐다.

[판결]

피보험자는 ‘상해후유장해’담보와 ‘상해사망’담보가 각각 특별약관으로 구성된 보험에 가입하고 있었다. 그런데 보험회사는 피보험자가 사망하기 전에 후유장해 상태를 인정하고 ‘상해후유장해’보험금을 이미 지급한 상태였다. 피보험자가 사망하자 유가족은 ‘상해사망’보험금을 청구하였는데, 보험회사는 ‘상해사망’보험금을 지급하는 대신 이미 지급한 ‘상해후유장해’보험금은 부당이득이므로 반환하여야 한다고 했다.

재판부는 피보험자가 사고 후 혈종 제거 수술을 받았음에도 의식을 회복하지 못한 채 식물인간 상태에서 인공호흡기를 통한 연명치료로 생명을 유지하다가 사망하였고, 후유장해 진단일로부터 103일만에, 사고로부터는 291일만에 사망한 점, 사망진단서상 직접사인인 폐렴의 원인이 ‘외상성 뇌출혈, 뇌손상’이고 외인사로 기재된 사실 등을 근거로 ‘장해상태’에 있었다고 볼 수 없다고 판단했다.

결국 피보험자가 지급받은 ‘상해후유장해’보험금은 부당이득으로 반환하여야 하고, 대신 ‘상해사망’보험금을 지급받을 수 있다는 결론이었다.

#3 최근 판례 서울남부지방법원 2022. 11. 11. 선고 2021가단289935 판결

[사안]

피보험자는 두통 및 의식저하 증상으로 병원에 갔는데, ‘뇌간의 뇌내출혈’ 진단을 받았다. 그리고 의식저하 상태에서 치료받으며 간헐적인 폐렴 소견도 보였다. 이후 8개월여만에 ‘뇌병변 장애’로 진단받았다.

피보험자는 사고 후 10개월이 되지 못한 때에 직접사인 급성호흡부전으로 사망했다.

진료기록 감정 결과 “폐렴, 호흡부전은 모두 뇌간출혈에 의하여 사망으로 진행하는 경로이고, 망인은 뇌간출혈로 인하여 중증의 사망 상태가 발생하였”다는 의견이었다. 또한 피보험자가 사망할 당시까지 증상이 고착된 상태이며, 이로 인하여 호흡기 합병증이 발생하여 사망하였다는 소견이 있었다.

[판결]

법원은 피보험자가 장해상태에 들어간 후 불과 약 10개월여, 장해진단을 받은 후 2개월여 만에 사망하였고, 뇌내출혈로 인하여 의식불명과 사지마비 등의 증상이 호전되지 않은 상태로 입원치료를 받아왔다는 등의 사정을 고려하여서 피보험자의 장해상태는 고정되어 있었다고 보기보다는 사망으로의 진행단계에서 거치게 되는 일시적 장해상태에 있었다고 보는 것이 합리적이라고 판단했다.

#4 최근 판례 대법원 2022. 10. 27. 선고 2022다263882, 2022다263899 판결

[사안]

피보험자는 욕실에서 미끄러져 넘어지면서 머리를 부딪쳐 ‘외상성 뇌경막하 출혈, 두개골 골절, 뇌경색’의 상해를 입었다. 이후 6개월여만에 신경계 후유장해 지급률 100%라는 진단을 받았고, 다시 3개월여가 지난 후 사망하였다.

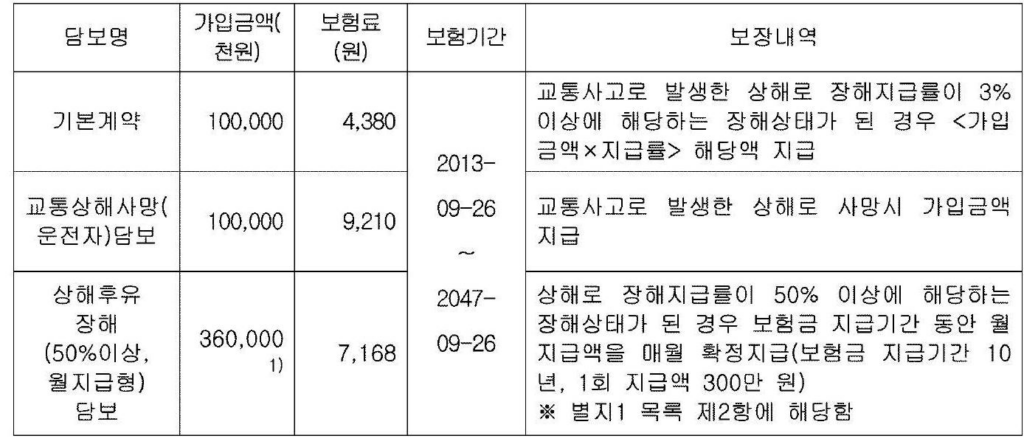

피보험자가 가입한 담보는 ‘교통사고상해-후유장해, ‘교통사고상해-사망’ 및 ‘상해후유장해’가 있었고, ‘상해사망’은 없었다.4

[판결]

대법원은 원심(서울고등법원)이 피보험자의 장해상태가 일시적이지 않고 ‘영구적으로 고정된 상태’라고 본 판단을 유지했다.

원심(서울고등법원)은 판단 근거로 (1) 피보험자가 신경계 후유장해지급률 100%로 진단받을 당시에 뚜렷하게 기능 향상이 진행되고 있지 않았고 폐렴과 같은 감염병도 발생해 있지 않았고, (2) 진료기록 감정의가 “후유장해 평가 당시 상태가 일반적으로 6개월 이내 사망할 가능성이 높은 상태는 아니었을 것으로 추정”되고 “비위관 식이 중 흡인성 폐렴의 발생률은 0.5~77%로 다양하게 보고되고 있는데, 감정의 본인의 경우에는 대략 10% 정도 발생하는 것으로 추정”한다는 의견을 밝혔으며, (3) 피보험자가 후유장해 진단 후 3개월여 만에 사망하긴 하였지만 당초 예상하기 어려웠던 간질발작이나 비위관 식이 등과 관련된 흡인성 폐렴으로 인한 것이라는 점을 제시했다.

#5 최근 판례 서울중앙지방법원 2022. 10. 13. 선고 2021가단5355619 판결

‘[판결] 태아곤란증 출생 직후 사망…후유장해 보험금 못 받는다‘에서 소개한 사례이다.

피보험자는 어린이보험의 ‘태아’였다. 피보험자가 ‘가사상태’로 출생하였고 20여분만에 사망한 사고이다.

재판부는 보험약관상 ‘장해’란 치료 효과를 기대할 수 없게 되고 또한 그 증상이 고정된 상태를 의미하는데, 피보험자가 신생아가사상태에서 출산하여 곧바로 사망에 이른 것을 이 사건 보험계약의 ’장해‘에 해당하는 것으로 볼 수 없다고 판단했다.

[노트]

치료가 종료되어 장해가 영구적으로 고정된 것인지, 아니면 사망으로의 진행과정에서 일시적 상태인지 여부에 대한 법원의 판단 사례를 살펴봤다.

법원은 주로 치료가 계속 되었는지, 증상이 나빠지거나 좋아지는 등 변화했는지, 단기간에 사망할 것으로 예상할 수 있었는지 등의 사정을 두루 고려해 판단하고 있는 것으로 보인다.

또한, 명확하게 지적된 바는 없지만 상해후유장해와 상해사망 담보에 모두 가입했는지 아니면 어느 하나만 가입했는지, 가입한 담보들의 가입금액은 얼마인지 등의 사정도 판단에 영향을 미쳤을 가능성이 있다고 생각된다.

시속 26km 교통사고로 사망한 피보험자, 지병으로 인한 사망이라는 보험회사](https://www.imbyun.com/wp-content/uploads/2022/12/221206-지병-앓던-피보험자-교통사고-후-사망-상해사고-여부.jpg)

![[판결] 태아곤란증 출생 직후 사망…후유장해 보험금 못 받는다](https://www.imbyun.com/wp-content/uploads/2022/12/221216-태안곤란증-상해사망.jpg)