쟁점 – 이륜자동차 계속적 사용시 보험회사에 알릴 의무에 대한, 설명의무 이행 여부 다툼

(1) 피보험자 미성년자 시절 삼성화재 보험 가입, 성인 되고 나서 오토바이 운전, 보험계약 해지

피보험자가 미성년자이던 때에, 피보험자의 부모가 삼성화재 보험에 가입하였습니다. 피보험자가 오토바이를 운전하지 않던 시절에 보험에 가입한 것입니다.

시간이 흘러 피보험자가 제2종 원동기장치자전거 운전면허를 취득하였고, 124cc 오토바이를 구입하였습니다. 운행 6개월여 만에 교통사고가 발생해서 후유장해 상태가 됐습니다.

삼성화재는 보험사고 접수 후 조사 끝에 ‘피보험자가 이륜자동차를 사용하게 되는 경우 보험회사에 이를 알려야 하며, 이를 이행하지 않은 경우 보험회사는 계약을 해지할 수 있다’며 보험계약을 해지하고 보험금 지급을 거절하였습니다.

(2) 피보험자, “약관 설명의무 위반”

피보험자는 ‘이륜자동차를 계속적으로 사용하게 될 경우에 보험회사에 알려야 하고, 그러지 않으면 보험계약이 해지될 수 있다’는 보험약관(이하 “오토바이 통지의무 약관규정”)을 삼성화재가 설명하지 않았다고 주장했습니다.

삼성화재가 약관 명시, 설명의무를 위반하였기 때문에 그 약관의 내용을 보험계약의 내용으로 주장할 수 없다는 것이었습니다.

(3) 삼성화재, “상품설명서 자필 서명 확인”

삼성화재는 피보험자의 부모가 보험계약을 체결하면서 ‘상품설명서’에 직접 서명하였다는 사실을 근거로 설명의무를 이행하였다고 주장했습니다.

오토바이를 계속적으로 사용하게 될 경우에 보험회사에 알리지 않으면 보험계약이 해지될 수 있다는 사실을 계약체결시에 설명하였고, 상품설명서가 그 증거라는 것이었습니다.

판결 – 설명의무 위반 인정: 피보험자가 상품설명서에 확인했어도 약관 이행할 수 있도록 상세히 설명하였음을 입증하기엔 부족

서울중앙지방법원 민사96단독 재판부1는 상품설명서에 보험계약자의 자필서명이 있다는 사실만으로 “오토바이 통지의무 약관규정”을 설명하였음을 증명하기 부족하다고 보았고, 삼성화재는 “오토바이 통지의무 약관규정”을 보험계약의 내용으로 주장할 수 없다고 판결했습니다.(서울중앙지방법원 2022. 8. 24. 선고 2021가단5016068 판결)

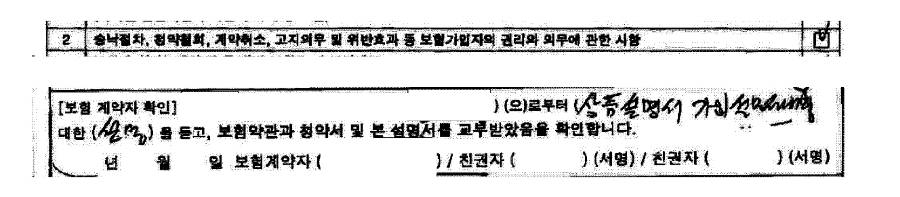

(1) 상품설명서 자필 서명

삼성화재는 보험계약자가 상품설명서에 자필 서명을 한 사실을 주장했습니다. 상품설명서에는 “오토바이 통지의무 약관규정”이 그대로 적혀 있지는 않았습니다. 하지만 ‘승낙절차, 청약철회, 계약취소, 고지의무 및 위반효과 등 보험가입자의 권리와 의무에 관한 사항’을 설명받았다는 의미로 수기로 체크 표시(✓)가 있었습니다. 그리고 보험계약자가 직접 ‘상품설명서의 주요 내용에 대해 설명을 들었다’는 취지의 문구가 빈칸 채우기로 기재되어 있었습니다.

(2) 상품설명서만으로 약관 설명의무 입증하기 부족해

하지만 재판부는 보험계약자가 상품설명서 중 ‘상품설명 내용에 대한 계약자 확인’ 및 ‘상품설명서 교부 및 설명의무에 대한 계약자 확인’의 확인문구 및 그 확인란에 ‘V’ 표시를 한 것만으로는 보험설계사가 보험계약자에게 중요한 계약 내용인 “오토바이 통지의무 약관규정”을 이해할 수 있도록 상세히 설명하였음을 뒷받침하기에 부족하다고 판단했습니다.

노트 – 상품설명서로 설명의무 이행 사실 인정 될까? 상반된 판례들

(1) 쟁점 분석

약관 명시, 설명의무 이행 여부는 보험 분쟁에서 매우 중요한 쟁점입니다. 보험회사가 약관의 중요한 내용을 보험계약자가 이해할 수 있도록 상세히 설명하지 않았다면, 그 중요한 약관규정을 보험계약의 내용으로 주장할 수 없게 되기 때문입니다.

위 사안도 ‘오토바이를 계속적으로 운전하게 되면 보험회사에 알려야 하고, 그렇지 않으면 보험계약이 해지될 수 있다.’는 약관규정에 대해서 삼성화재가 설명의무를 이행했다는 사실이 입증되지 않았기 때문에, 삼성화재는 보험계약을 해지하지 못하고 보험금도 지급하게 된 것입니다.

(2) 상품설명서와 설명의무 관련 판결 사례

보험회사가 “오토바이 통지의무 약관규정”에 대한 설명의무를 다한 것인지 소송이 많습니다. 특히 ‘상품설명서’가 정상적으로 작성된 경우, 설명의무 이행을 인정할지에 대해서 법원의 입장이 일정하지 않습니다. 예시로 2가지 상반된 판결을 소개합니다.

① 상품설명서로 설명의무 이행 인정한 판례

“이 사건 보험계약의 청약서(을 제8호증)에 ‘계약내용 및 약관 주요내용에 대한 설명을 듣고, 해당약관, 계약자용 청약서 및 보험가입자 안내를 받았으며 이에 대 해 이의 없음을 확인합니다.’라는 내용이 기재되어 있고, 계약자란 및 주피보험자 자필 서명란에 원고의 이름과 자필 서명이 기재되어 있는 사실, 원고는 이 사건 보험계약 체결 당시 피고의 보험모집인 I로부터 이 사건 보험계약의 주요 체결내용이 포함된 상 품설명서를 교부받고 그 설명을 들었다는 사실을 확인하는 취지에서 자필 서명을 한 사실, 원고는 피고 회사 직원과의 통화에서 보험계약 당시 약관과 상품설명서를 모두 받아보았고 보험계약 내용에 대하여 설명을 들었음을 확인한 사실을 인정할 수 있는 바, 위 인정사실에 비추어 보면 피고는 이 사건 보험계약 체결 당시 원고에게 이 사건 약관을 교부하고 이에 대한 명시·설명의무를 이행하였다고 봄이 타당하다.”(서울중앙지방법원 2021. 10. 19. 선고 2020나73800 판결)

② 상품설명서로 설명의무 이행 부정한 판례

“피고가 이 사건 약관규정을 명시‧설명하였다는 증거로는 ‘계약내용 및 약관 주요내용에 대한 설명을 듣고, 해당약관, 계약자용 청약서 및 보험가입자 안내를 받았 으며 이에 대해 이의 없음을 확인합니다’라고 인쇄되어 있고 계약자란 및 피보험자 자 필 서명란에 원고 A과 망인의 이름과 자필 서명이 기재되어 있는 청약서(을 제12호증)와 약관 및 상품설명서를 받았다는 녹취(을 제11, 16호증), 설명을 하였다는 취지의 이 사건 보험계약의 모집인인 이 법원 증인 J의 일부 증언 등이 있으나, 위 청약서의 기 재나 위 녹취만으로는 피고가 이 사건 약관규정에 관하여 구체적으로 설명하였다거나 원고 A이 그 내용을 충분히 인식한 상태에서 이 사건 보험계약을 체결하였다고 인정 하기에 부족하고, 이 법원 증인 J의 일부 증언 또한 진술이 계속 번복되는 등 증언내 용을 그대로 믿기 어려우며, 달리 피고가 이 사건 보험계약 체결 당시 이 사건 약관규 정에 관하여 명시‧설명의무를 다하였다고 인정할 증거가 없다.“(의정부지방법원 2022. 1. 13. 선고 2020나214047 판결)

우울증, 공황장애로 자살한 피보험자, 사망보험금 청구했는데 고지의무 위반?](https://www.imbyun.com/wp-content/uploads/2022/11/221130-정신질환-고의자살-설명의무-2-1024x496.jpg)

오토바이 계속 운전했으면, 보험 고지의무와 통지의무 모두 위반](https://www.imbyun.com/wp-content/uploads/2022/12/221201-오토바이-고지의무-통지의무-모두-인정.jpg)