‘골수증식성 질환(D47.1)’, ‘본태성 혈소판증(D47.3)’, ‘골수섬유증(D47.4)’, ‘만성 호산구성 백혈병[과호산구증후군](D47.5)’에 대한 보험금 지급 판결 알아보기

[한국표준질병사인분류] ‘골수증식성 질환’, ‘본태성(출혈성) 혈소판증’, ‘골수섬유증’, ‘만성 호산구성 백혈병(과호산구 증후군)’은 ‘암’으로 분류

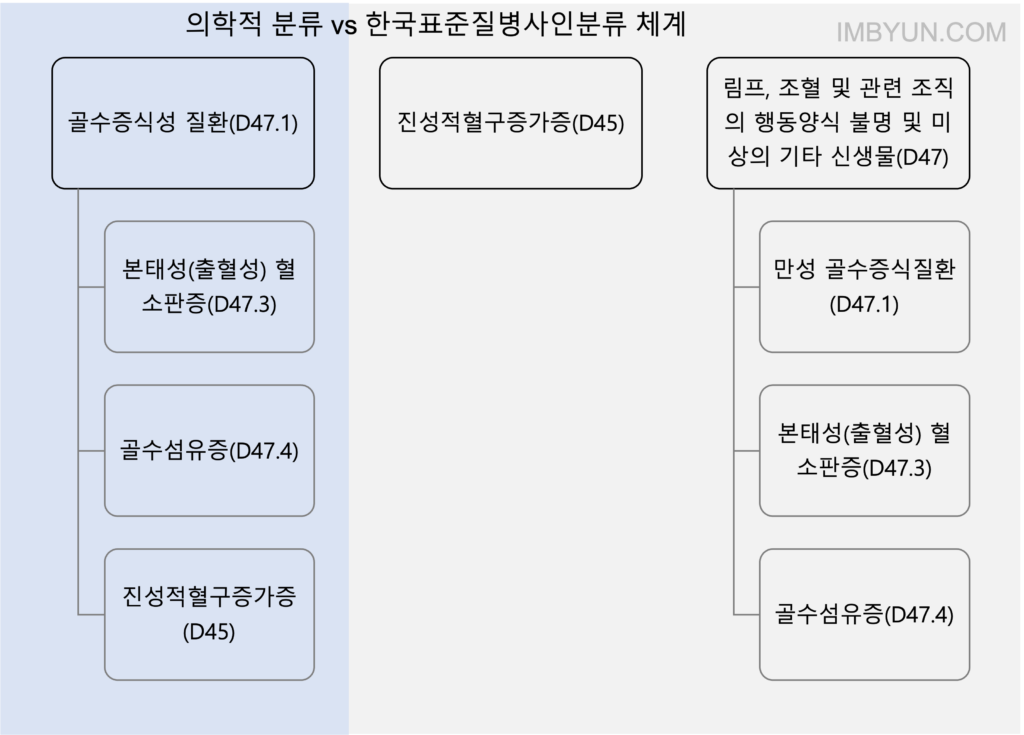

제8차 표준한국질병사인분류(KCD 8)의 “림프, 조혈 및 관련 조직의 행동양식 불명 및 미상의 기타 신생물”(D47)1부분에는 다음과 같은 내용이 기재되어 있다.

‘골수증식성 질환(D47.1)‘2, ‘본태성(출혈성) 혈소판증(D47.3)‘3, ‘골수섬유증(D47.4)‘4, ‘만성 호산구성 백혈병(과호산구 증후군)(D47.5)‘5는 ICD-O 제3판에서는 행동양식분류번호 /3인 악성 형태분류번호로 재분류된다. 위 분류번호들은 분류체계상 ‘행동양식 불명 또는 미상의 종양(D37–D48)’에 위치하더라도 행동양식 측면에서는 ‘악성 종양(C00–C97)’으로 볼 수 있다.

즉, 골수증식성 질환, 본태성(출혈성) 혈소판증, 골수섬유증, 만성 호산구성 백혈병(과호산구 증후군)의 경우 “암(=악성 종양)”에 해당한다는 뜻이다.

[보험약관] 고액암 / 특정암 / 주요암 보장 범위

암보험에서는 치료가 어렵고 치료비가 많이 드는 암에 대해서 더 많은 보험금을 지급하는 담보가 있다. ‘주요암’이나 ‘특정암’, ‘고액암’ 등으로 불리는데, 보험회사에 따라서 담보 이름과 보장하는 암의 범위가 다르다. 현재 판매되는 암보험의 담보 이름을 보면, 삼성화재는 ’10대 주요암’6, 현대해상은 ‘특정암’7, 메리츠화재는 ‘5대 고액치료비암’8, 디비손해는 ’11대 특정암’9, 케이비손해는 ‘5대/10대 고액치료비암’10이라고 부르고 있다.

이 글에서는 “고액암”으로 통일하도록 한다.

“고액암” 보험에서 보장하는 암의 범위는 보험회사나 보험상품에 따라 다르지만, 공통점도 있다. “고액암” 보험은 ‘골수증식성 질환(D47.1)’과 ‘만성 호산구성 백혈병(과호산구 증후군)(D47.5)’을 포함하고, ‘본태성(출혈성) 혈소판증(D47.3)’과 ‘골수섬유증(D47.4)’은 포함하지 않는다.

이를 표로 정리하면 아래와 같다.

| KCD 8 Code | 질병명 | 암 보험 약관 | “고액암” 보험 약관 |

|---|---|---|---|

| D47.1 | 골수증식성 질환 | 보장 O | 보장 O |

| D47.3 | 본태성(출혈성) 혈소판증 | 보장 O | 보장 X |

| D47.4 | 골수섬유증 | 보장 O | 보장 X |

| D47.5 | 만성 호산구성 백혈병(과호산구 증후군) | 보장 O | 보장 O |

[판례] ‘본태성 혈소판증(D47.3)’ 또는 ‘골수섬유증(D47.4)’을 “고액암” 보험에서 보장하는지 관련

① [보험금 지급 X] ‘본태성(일차성) 혈소판증가증(D47.3)’은 ‘만성 골수증식질환(D47.1)’의 하위개념이 아닌 개별적인 질환이라고 본 사례(서울중앙지방법원 2022. 9. 23. 선고 2021나62937 판결)

피보험자에 대한 진단명은 의학적 관점에서는 ‘만성 골수증식질환’, ‘본태성(일차성) 혈소판증가증’ 모두에 해당하지만, 제7차 한국표준질병사인분류에 따르면 ‘본태성(일차성) 혈소판증가증(D47.3)’에 해당하고, 피보험자에 대한 진단이 ‘의증’으로서 약관에서 요구되는 병리과 전문의에 의한 확정진단이 아니라는 이유로 “고액암”에 해당하는 ‘만성 골수증식질환(D47.1)’의 진단을 인정하지 않았다.

② [보험금 지급 O] ‘골수증식질환(D47.1)’은 ‘본태성 혈소판혈증(D47.3)’을 포함하는 진단명이라고 본 사례(수원지방법원 성남지원 2020. 1. 17. 선고 2017가단211268, 2017가단221180 판결)

피보험자는 조직검사를 거쳐 혈액내과 전문의에 의해서 주상병 ‘본태성 혈소판혈증(D47.3)’, 부상병 ‘만성 골수증식질환(D47.1)’으로 진단받았고, 이후 재차 ‘골수증식질환(D47.3)’으로 진단받았다.

WHO의 국제질병분류체계는 본태성 혈소판혈증을 만성골수성 백혈병, 진성적혈구증가증, 일차골수섬유증 등과 함께 만성 골수증식질환의 하나로 분류하고 있어서, 법원은 피보험자에 대한 ‘본태성 혈소판혈증(D47.3)’ 진단을 ‘골수증식질환(D47.1)’의 일종으로 보는 해석도 가능하다고 판단했다.

특히, 보험사는 한국표준질병사인분류의 분류체계가 잘못됐다고 주장하였으나, 법원은 한국표준질병사인분류의 분류체계가 잘못되었다고 가정하더라도 그러한 위험을 피보험자가 부담하게 하는 것은 부당하다고도 판시했다.

③ [보험금 지급 O] ‘본태성 혈소판증가증(D47.3)’ 진단은 보험약관상 “고액암” 진단금 지급사유로 정한 ‘만성 골수증식질환(D47.1)’ 진단에 포함된다고 본 사례(부산지방법원 2023. 1. 12. 선고 2021가단302793 판결)

피보험자는 2020. 1. 22. Y병원에서 ‘본태성(출혈성) 혈소판혈증(D47.3)’ 진단을 받았고, 2020. 4. 14. 무렵 D병원에서 ‘만성골수증식질환(D47.1)’ 및 ‘본태성 혈소판증가증(D47.3)’의 진단을 받았다.

재판부는 의학적으로는 ‘본태성 혈소판증가증(D47.3)’이 ‘만성 골수증식질환(D47.1)’의 한 종류이지만, 보험약관상 ‘고액치료비암분류표’에 고액치료비암으로 ‘만성 골수증식질환(D47.1)’과 ‘만성 호산구성 백혈병(과호산구증후군, D47.5)’이 병렬적으로 규정되어 있으므로, 보험계약에서 고액치료비암진단 보험금 지급대상으로 정한 ‘만성 골수증식질환(D47.1)’에는 ‘본태성 혈소판증가증(D47.3)’이 포함되지 않는 것으로 해석할 여지도 있다고 인정했다.

하지만, 질병의 개념은 의학을 기초로 정하는 것이 당연하다고 할 것인데, 의학적으로는 ‘본태성 혈소판증가증(D47.3)’은 ‘만성 골수증식질환(D47.1)’의 한 종류이므로, 보험계약에서 고액치료비암진단 보험금 지급대상으로 정한 ‘만성 골수증식질환(D47.1)’에서 ‘본태성 혈소판증가증(D47.3)’을 제외하기 위하여는 명시적 약정이나 이에 유사한 명확한 근거가 필요하다는 등의 이유로, 고액치료비암 진단 보험금을 지급해야 한다고 판결했다.

④ [보험금 지급 O] ‘만성 골수증식성 질환(D47.1)’의 하나로서 ‘골수섬유증(D47.4)’ 진단을 내린 것으로 보아 “고액암” 진단 보험금을 지급하라고 판단한 사례(창원지방법원 2018. 1. 18. 선고 2017가단103804 판결)

피보험자는 ‘골수섬유증(D47.4)’ 및 ‘만성 골수증식성 질환(D47.1)’ 두 가지 병명으로 최종진단 받았다.

재판부는, 통계청이 만성 골수증식성 질환(D47.1)’과 ‘골수섬유증(D47.4)’은 분류체계의 계층적 구조상 단위가 동일한 수준에 각각 구분되어 상호배타성을 지니므로 진료 담당의사의 최종진단명이 골수섬유증에 해당한다면 질병분류코드는 ‘D47.4 골수섬유증’만 적용된다고 밝힌 사실을 인용했다. 하지만, 통계청의 회신은 담당의사가 ‘골수섬유증’으로 최종진단을 내렸음을 전제로 한 것이기 때문에, ‘골수섬유증’ 및 ‘만성 골수증식성 질환’으로 최종진단을 받은 피보험자에 대해서는 달리 판단할 수 있다고 보았다.

결국, 재판부는 피보험자가 ‘골수증식성 질환(D47.1)’으로 진단받은 것이므로 “고액암” 진단 보험금을 지급받을 수 있다고 판단했다.

[추가 판례] ‘진성적혈구증가증(D45)’을 “고액암” 보험에서 보장하는지 관련(서울중앙지방법원 2023. 7. 7. 선고 2022가단5212931 판결)

‘진성적혈구증가증(D45)’에 대해서도 유사한 쟁점이 있다.

사안에서, 피보험자는 2021. 8. 23.경 D병원에서 골수검사를 받았고, 진단검사의 학과 전문의는 ‘진성적혈구증가증(Polycythemia Vera, D45)’이 의심된다는 소견을 밝혔다. 이후 2021. 9. 10. 같은 병원의 임상의사인 혈액종양내과 전문의는 골수검사를 바탕으로 ‘골수증식성질환(D.47.1)’으로 진단하였다.

재판부는 ‘진성적혈구증가증(D45)’이 ‘만성 골수증식질환(D47.1)’의 한 종류라는 이유로 보험회사의 “고액암” 진단금 지급 책임을 인정했다.

[해설노트] 일반암으로 분류되는 ‘본태성(출혈성) 혈소판증(D47.3)’과 ‘골수섬유증(D47.4)’도 판례상 “고액암” 보험으로 보장된다고 볼 여지가 있음

위에서 보았듯이, ‘본태성(출혈성) 혈소판증(D47.3)’과 ‘골수섬유증(D47.4)’은 보험약관에서 “고액암” 보험으로 분류되어 있지 않은 ‘일반암’이다. 그럼에도 판례는 ‘본태성(출혈성) 혈소판증(D47.3)’과 ‘골수섬유증(D47.4)’이 의학적으로 ‘골수증식성 질환(D47.1)’의 한 종류로 분류되기 때문에 “고액암”에 해당할 수 있다고 판결하고 있다.

판례의 주요 논지는, 보험약관과 한국표준질병사인분류(KCD)에서 ‘골수증식성 질환(D47.1)’과 ‘본태성(출혈성) 혈소판증(D47.3)’, ‘골수섬유증(D47.4)’을 동일한 수준(단계, level)에서 병렬적으로 정의하고 있으나, 의학적으로는 ‘골수증식성 질환(D47.1)’이 ‘본태성(출혈성) 혈소판증(D47.3)’ 및 ‘골수섬유증(D47.4)’을 포함하는 상위개념이기 때문이라는 것이다.

더욱이 법원은 ‘골수증식성 질환(D47.1)’ 보다 상위 단계에 정의된 ‘진성적혈구증가증(D45)’에 대해서도 보험약관상 ‘골수증식성 질환(D47.1)’의 진단으로 보아 “고액암” 보험금을 지급받을 수 있다고도 판단했다.

보험약관과 한국표준질병사인분류(KCD)가 질병과 사인을 ‘분류’하고 단계로 구성된 코드로 분류하는 체계라는 점을 고려하면 ‘골수증식성 질환(D47.1)’과 같은 수준으로 분류된 ‘본태성(출혈성) 혈소판증(D47.3)’ 또는 ‘골수섬유증(D47.4)’은 서로 구분되는 질병으로 보는 것이 규정의 체계에 부합한다. 또한, ‘골수증식성 질환(D47.1)’ 보다 상위 단계에 정의된 ‘진성 적혈구증가증(D45)’이 ‘골수증식성 질환(D47.1)’에 포함된다고 보기 어렵다. 하지만 의학적으로는 다른 해석이 가능하기 때문에, 보험약관의 작성자인 보험회사가 불이익을 부담하는 방향으로 약관을 해석한 것으로 보인다. 이른바 약관의 ‘작성자 불이익 원칙’을 적용한 결과이다.

다만, ‘본태성(출혈성) 혈소판증(D47.3)’을 ‘골수증식성 질환(D47.1)’에 포함되는 것으로 볼 수 없다고 판단된 판례도 있고, 대법원의 입장이 정리된 바도 없어 보인다. 따라서 앞으로 판례의 귀추를 지켜볼 필요가 있는 부분이다.

위에서 살펴본 내용을 다시 한 번 표로 정리하면 다음과 같다.

| KCD 8 Code | 질병명 | 암 보험 약관 | “고액암” 보험 약관 | “고액암” 보험 판례 |

|---|---|---|---|---|

| D45 | 진성적혈구증가증 | 보장 O | 보장 O | 보장 ▵ |

| D47.1 | 골수증식성 질환 | 보장 O | 보장 O | – |

| D47.3 | 본태성(출혈성) 혈소판증 | 보장 O | 보장 X | 보장 ▵ |

| D47.4 | 골수섬유증 | 보장 O | 보장 X | 보장 ▵ |

| D47.5 | 만성 호산구성 백혈병(과호산구 증후군) | 보장 O | 보장 O | – |

- Other neoplasms of uncertain or unknown behaviour of lymphoid, haematopoietic and related tissue

- Chronic myeloproliferative disease

- Essential(haemorrhagic) thrombocythaemia

- Osteomyelofibrosis

- Chronic eosinophilic leukaemia [hypereosinophilic syndrome]

- 삼성화재해상보험, 무배당 삼성화재 다이렉트 The 힘이 되는 암보험(2304.3), 10대 주요암 진단비 특별약관

- 현대해상화재보험, 무배당 뉴계속받는암보험(Hi2310), 특정암진단보장 특별약관

- 메리츠화재해상보험, 무배당 메리츠 올바른 암보험2306, 5대고액치료비암진단비보장 특별약관

- 디비손해보험, 무배당 프로미라이프 New I’mOK 암보험2304, 11대특정암진단비 특별약관, 특정암

- KB손해보험, KB 9회주는 암보험(무배당)(23.10), 5대 고액치료비암진단비 특별약관 / 10대 고액치료비암진단비 특별약관

혈구탐식성 림프조직구증, 악성림프종 진단돼도 암 보험금은 병리검사 받아야 해](https://www.imbyun.com/wp-content/uploads/2022/11/221129-혈구탐식성-림프조직구증-악성림프종-진단과-암진단보험금-1-1024x496.jpg)

갑상선암 림프 전이암은 일반암 보험금 못 받아… 원발부위 기준 약관 설명의무 없어](https://www.imbyun.com/wp-content/uploads/2022/12/221214-갑상선암-림프전이-원발부위-약관-설명의무.jpg)